|

|

| |

Newsletter #43, Januar 2025

|

|

| |

| |

Liebe Open-Banking-Begeisterte

Wir hoffen, ihr seid gut ins Jahr 2025 gestartet und bereit für die erste Ausgabe des Open Banking Newsletters. Auch dieses Mal fassen wir die wichtigsten Trends in der Schweiz und international zusammen, präsentieren euch unseren aktuellen Lieblings-Use-Case und geben ein Update zu den neusten Entwicklungen bei bLink.

Eine gute Lektüre wünscht euch euer bLink Team

|

|

| |

| |

|

|

| “ |

| |

Wir bauen die geilste Budget App der Schweiz, an die du alle Banken anbinden kannst und dir aktiv hilft, Geld zu sparen. |

|

| |

| |

Fabio A. Marchesin, alias FinanzFabio, kündigte via LinkedIn die neu geplante App BlueBudget an. |

|

| ” |

|

|

|

| |

| |

Multibanking 2025: Zeit, dass unsere Finanzen noch smarter werden |

|

| |

| |

Eine kürzlich von der Handelszeitung zitierte Studie zeigt: Herr und Frau Schweizer sind mit den digitalen Angeboten ihrer Hausbank zufrieden. Und nicht nur das: Die Bedeutung von E-Banking und Banking-Apps nimmt im Alltag stetig zu. Doch trotz der hohen Zufriedenheit der Nutzerinnen und Nutzer identifiziert die Studie auch Optimierungspotenzial bei den von den Banken angebotenen Funktionen und Services – etwa bei der Darstellung von Konto- und Kreditkarteninformationen oder bei der Finanzplanung.

|

|

| |

| |

Im PSD2-Raum haben Drittanbieter wie Finanzguru genau diese Nische besetzt. Digitale Finanzassistenten bieten hier zentrale Vorteile: Sie bündeln Kontodaten verschiedener Banken in einer übersichtlichen Darstellung, reichern diese mit nützlichen Zusatzinformationen an und stellen Funktionen wie Budgetierung, Sparquoten, Ausgabeverhalten oder Abo-Management bereit. Mit der Initiative Multibanking für Privatkunden, mit der Schweizer Banken erstmals einen standardisierten Zugang zu Privatkundendaten ermöglichen, kommt dieser Drittapp-Trend nun allmählich auch bei uns an. Dazu beitragen dürfte die klar kommunizierte Erwartung des Bundesrats, dass der Multibanking-Zugang auch Nicht-Banken wie Fintechs offenstehen soll. |

|

| |

| |

So hat Ende 2024 einer der bekanntesten Finanz-Influencer der Schweiz angekündigt, mit BlueBudget eine neue Budget-App für den Schweizer Markt zu entwickeln. Auch bei bLink häufen sich die Anfragen von solchen Budget-Apps oder von Fintechs, die auf Basis von Privatkundendaten innovative Angebote lancieren wollen. Was die meisten dieser Anbieter gemeinsam haben: Sie nutzen Machine Learning und KI-Modelle, um aus Rohdaten Mehrwerte zu generieren (mehr dazu auch in unserem Gastartikel weiter unten). Es kommt also Bewegung in den Markt und auch die Banken müssen sich Gedanken machen, wie sie ihr Angebot noch näher an den Bedürfnissen ihrer Kundschaft ausrichten können.

|

|

| |

| |

Multibanking bringt neuen Wettbewerb, Volumen auf den APIs und Innovation – und die ersten konkreten Angebote von Banken und Fintechs werden in diesem Jahr live gehen. Die eingangs erwähnte Studie legt nahe, dass die Schweizer Konsumentinnen und Konsumenten diese Entwicklungen begrüssen werden.

Wer einen exklusiven Einblick in die ersten Multibanking-Lösungen erhalten möchte, kann sich für unseren Open Banking Exchange 2025 anmelden (siehe bLink dich ein weiter unten). |

|

| |

| |

Haben kleine Schweizer Banken bei Open Banking die Nase vorn? |

|

| |

| |

Für die Anlage-App und bLink-Teilnehmerin Kaspar& funktioniert Open Banking nur dann richtig, wenn auch für die Banken ein finanzieller oder zumindest strategischer Mehrwert entsteht. Beide Seiten sollen profitieren und dabei ihre gegenseitigen Stärken nutzen können – aus Konkurrenten würden so wertvolle Partner. Kleine Schweizer Banken sind mit diesem Mindset und ersten Erfolgsbeispielen bereits voraus, während die Grossen noch zu überlegen scheinen. Warum und wie diese neuen Partnerschaften echtes Gewinnpotenzial bieten. |

|

| |

| |

Stimmen für Open Pension werden immer deutlicher – direkter Appell an den Bundesrat |

|

| |

| |

Der Ruf nach einer vereinfachten und säulenübergreifenden Einsicht in Vorsorgedaten wird in der Schweiz, insbesondere auf politischer Ebene, immer lauter. Bürgerinnen und Bürger sollen eine transparente und ganzheitliche Übersicht über ihre Vorsorge erhalten. Um diese Entwicklung voranzutreiben, hat die FDP im September eine Interpellation an den Bundesrat gerichtet. Sie wollte von ihm wissen, ob er die Förderung eines sicheren, standardisierten Zugangs zu Vorsorgedaten unterstützt und ob Versicherte künftig ihre Daten digital an Drittanbieter weitergeben dürfen, beispielsweise um ihre Vorsorgedaten zu konsolidieren.

|

|

| |

| |

Der Bundesrat befürwortete diese Ziele ausdrücklich und wies darauf hin, dass in der 1. Säule mit der E-Sozialversicherungsplattform (E-SOP) bereits ein Projekt für den digitalen Zugang zu Vorsorgedaten mittels interoperabler Schnittstellen vorangetrieben werde. In der 2. und 3. Säule sei der Zugang zwar für einen Grossteil der Versicherten gewährleistet, es fehle jedoch die Möglichkeit zur standardisierten Weitergabe der Daten an Dritte. Bei der Entwicklung entsprechender Lösungen müssten insbesondere die Möglichkeiten und der Aufwand der Pensionskassen angemessen berücksichtigt werden. Deshalb sei bei den Vorsorgeeinrichtungen oft ein gewisser Widerstand gegen eine allfällige gesetzliche Verpflichtung zu beobachten.

Eine neue Motion fordert den Bundesrat jetzt auf, konkrete Massnahmen im Sinne der von ihm formulierten Open-Finance-Ziele für den Vorsorgebreich zu ergreifen. |

|

| |

| |

EU und USA mit Gegenwind zu neuen Regulierungspaketen |

|

| |

| |

Die europäische Open-Finance-Regulierung FiDA sorgt für Kritik: In einem gemeinsamen Positionspapier bemängelten deutsche Versicherer und Kreditinstitute, dass die ambitionierten Vorgaben in ihrer aktuellen Form zu hohe Investitionen von den Finanzinstituten erforderten, ohne einen greifbaren Nutzen für Konsumentinnen und Konsumenten zu schaffen. Das Positionspapier fordert deshalb eine stufenweise Einführung von FiDA nach spezifischen Produktkategorien und mit einer präzisen Definition der betroffenen Daten.

|

|

| |

| |

Auch in den USA stösst die von der CFPB neu mandatierte Öffnung von Bankenschnittstellen auf heftigen Widerstand bei der Bankenlobby. Diese warnt davor, dass die neue Regelung die Privatsphäre von Konsumentinnen und Konsumenten, ihre Finanzdaten und die Sicherheit ihrer Konten gefährde, da unter anderem wenig regulierte Technologiefirmen Zugriff auf hochsensible Kundendaten erhalten könnten. Die Verantwortung für den Schutz der Kunden werde den Banken überlassen, während die CFPB keine Aufsicht über die Datenkonsumenten übernehme. Die einflussreiche Lobbyorganisation Bank Policy Institute hat deshalb bereits Klage gegen die CFPB eingereicht.

|

|

| |

| |

Der Teufel steckt wie so oft im Detail und die Regulierungsansätze sind zwar ambitioniert, aber auf dem Papier leichter umsetzbar als in der Realität. Dementsprechend dürfte in beiden Fällen eine engere Kooperation zwischen Regulator und Branche nötig sein, um am Ende den Mehrwert zu generieren, den Open Banking für alle Beteiligten ermöglicht. |

|

| |

| |

API-Standardisierung im Vergleich zwischen Schweiz und Deutschland |

|

| |

| |

Regulierung vs. Freiwilligkeit – Deutschland und die Schweiz gehen beim Open Banking bekanntlich unterschiedliche Wege. Am Open Banking Stammtisch des Podcasts durch die bank treffen mit Commerzbank, ZKB, Berlin Group und SFTI Banken- und Standardisierungsexperten beider Ländern aufeinander. Wie wirkt sich Regulierung derzeit in Deutschland aus? Warum sprechen wir in der Schweiz von Common API statt Open API? Und was können beide Ansätze voneinander lernen? |

|

| |

|

| |

| |

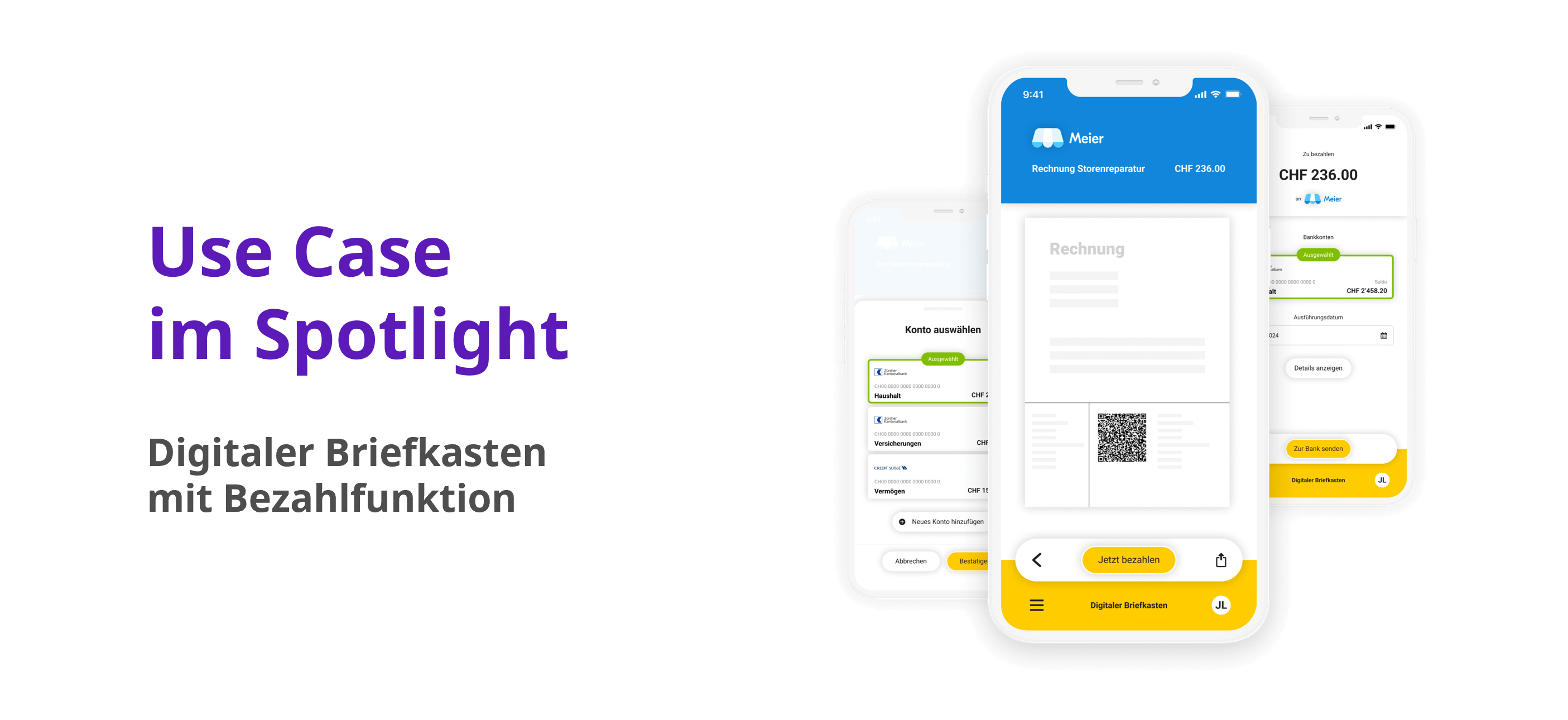

Die ePost-App hat sich als unverzichtbares Werkzeug für die digitale Verwaltung von Post und Rechnungen etabliert. Jetzt bietet die App mit der neuen Saldoanzeige-Funktion noch mehr Komfort und Sicherheit im Zahlungsverkehr. Sie ermöglicht es, direkt in der ePost-App den Bankkontostand zu überprüfen, bevor eine Rechnung zur Bezahlung freigegeben wird.

Warum die Saldoanzeige in der ePost-App so nützlich ist:

- Digitale Verwaltung: Alle wichtigen Dokumente und Rechnungen sind digital an einem Ort verfügbar, immer und überall.

- Direkte Zahlung: Rechnungen lassen sich direkt aus der App bezahlen – schnell, einfach und sicher.

- Echtzeit-Kontostandprüfung: Nutzerinnen und Nutzer können ihren Kontostand in Echtzeit prüfen, bevor sie Zahlungen durchführen. Das schafft zusätzliche Sicherheit.

- Smarte Organisation: Die ePost-App hilft ihren Nutzenden, ihre Finanzen im Griff zu behalten, ohne die App wechseln zu müssen.

Zurzeit steht die Saldoanzeige-Funktion exklusiv den Kundinnen und Kunden der ZKB und CS zur Verfügung, da diese Banken über die bLink-Schnittstelle mit der ePost-App verbunden sind. Um diese Funktion nutzen zu können, müssen Nutzerinnen und Nutzer ihr Bankkonto einmalig mit der ePost-App verknüpfen. Für weitere Banken besteht die Möglichkeit, die Saldoanzeige ebenfalls in die ePost-App zu integrieren.

Mehr Informationen gibt es auch in der Customer Story von ePost auf der bLink-Website. |

|

| |

| |

Einladung zum Open Banking Exchange 2025

Wir laden dich herzlich zum Open Banking Exchange 2025 ein! Tauche mit uns ein in die neuesten Trends, Innovationen und praxisnahen Anwendungsbeispiele aus der Welt des Open Banking.

Ein besonderer Fokus liegt dieses Jahr auf der Lancierung der ersten Multibanking-Angebote für Schweizer Privatkunden – ein echter Meilenstein, da Banken damit erstmals einen breiten und standardisierten Zugang zu Privatkundendaten ermöglichen.

Klicke auf den Button, um das Eventprogramm im Detail zu entdecken und dich direkt anzumelden.

|

|

| |

| |

Wir freuen uns, die BCV – Banque Cantonale Vaudoise als erste Bank aus der Romandie auf bLink begrüssen zu dürfen!

Die BCV nutzt ab sofort die führende Schweizer Open-Banking-Plattform von SIX für den automatisierten Daten- und Informationsaustausch zwischen ihrer E-Banking-Lösung «BCV-net» und den mit bLink verbundenen Softwarelösungen von Drittanbietern.

Mehr über die Motivation der BCV erfahrt ihr in unserem offiziellen LinkedIn-Post. |

|

| |

| |

Newsletter weiterempfehlen?

|

|

| |

| |

Newsletter verpasst? Über den Button oben findet ihr auch unsere bisherigen Storys.

Mit besten Grüssen

euer bLink Team |

|

| |

|

|